深圳市君融财富管理研究院 张燕

央行12月8日宣布,从2007年12月25起上调存款准备金率1个百分点。此次调整后,14.5%的存款准备金率标准创20余年历史新高,这也是今年央行第十次宣布调高储蓄准备金率,央行的这一态度也无疑证明了之前中央工作会议在十年首次提出“从紧的货币政策”正在贯彻执行中。

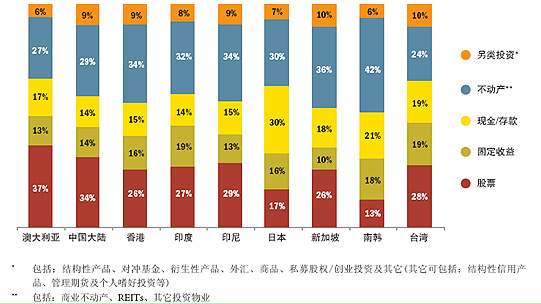

那么这些政策的推行也对家庭的理财策略将发生一些影响。一般来说,我国的国内投资者可以通过投资金融产品、不动产、固定收益产品等实现资产配置,同时资产配置也是一个维持和增长财富的有效途径。但是,资产应该如何分配才能维持和保证财富增长呢?我们可以看看亚太地区富人的资产配置情况。今年3月,凯捷顾问公司和美林咨询顾问公司联合发布了《2007年亚太财富报告》,从下图我们可以看到亚太地区的富人的资产配置状况。

资料来源:凯捷顾问公司/美林财务顾问调查,2007年3月

从这份报告我们也可以看到,我国的富人(报告中指可投资资产净值在100万美元以上者)2006年在股票和不动产上投入了大量资金,从2006年的市场情况我们也可以看出,中国A股市场的涨幅高达130.43%,而各大城市的房价也持续上升,根据国家统计局的数据,全年70个大中城市房屋销售价格比2005年上涨5.5%,而一线城市则更高一点,比如北京市的商品房价格去年上涨9.6%。而相应的,中国富人的投资最多的在股票市场,占到了34%,其次在房产市场,我们也可以想象在2006年富人通过股市和房市可以快速地使他们手中所掌握的资产得到增值。

对于所有的家庭一样,尤其是对于普通家庭,资产的合理配置更为重要。一般来说家庭的资产须配置以下几个方面:持有现金或存款、证券、房产、固定收益等几个方面。现金和存款主要用于家庭的应急准备金,必须保持在一个家庭六个月的支出金额以上;而证券市场投资如股票和基金投资则为一个家庭追求除工资之外的更高的收益,从而提高理财收入。房产投资同样可以提高家庭的理财收入,使家庭获得固定的租金或投资收益,以增加家庭的收入,早日实现家庭的财务自由。而放在股票或房产方面的资产则属于风险资产,其比例需视家庭的风险承受情况和收入支出情况而定。另外固定收益类的产品如银行理财产品、券商理财产品等,由于投资期较短,同时有一定的保底功能也不是为一种较为稳健的收益产品,也是家庭投资的不错品种。但是由于我国的这种理财产品每天都有新品推出,投资者在购买时要充分考虑它的流动性、收益性、保底功能、投资领域等因素考虑。多家比较,挑选适合自己家庭的产品。

从上面的家庭资产配置我们也可以看出,其实家庭资产配置的原则也是控制风险、提高收益,而配置不同的产品也在某种程度上分散了投资风险,对于财富的保值增值来说,不失为一个很好的策略。

版权声明:此文系深圳市君融财富管理研究院专供中国平安保险(集团)股份有限公司之稿件,中国平安保险(集团)与内容提供者共同拥有文章版权和其他相关知识产权。未经中国平安保险(集团)股份有限公司书面许可,不得复制、转载、摘编或以其他方式使用,违反此版权声明者,中国平安保险(集团)公司将追究其法律责任。

相关链接

- 2009-04-03 以房养老不是梦 买到好房子最关键

- 2009-03-31 中产家庭月存7K 咋10年内为宝宝攒出160W教育金

- 2009-03-27 SOHO一族的理财规划

- 2009-03-27 理财市场遇冷 独具慧眼选产品有窍门