随着国内老龄化趋势越来越明显,“4-2-1”结构家庭越来越多,未来养老靠谁实现已成为一个严峻的社会问题。老龄化时代到来,我们如何实现幸福到老呢?先进行一个在线养老规划,看看自己是否存在养老金缺口吧。进行养老规划>>

老龄化时代到来 养老问题亟待解决

国际公认标准表明,65周岁及以上的老年人口占总人口比例7%以上,或者60周岁及以上老年人口占总人口10%以上,即为进入老龄化社会。依此标准衡量,我国已经进入老龄化社会。

对外经济贸易大学教授王国军介绍,2005年底我国1%人口抽样显示,65岁以上人口达到1亿人,占比7.7%。统计数据显示,我国人口老龄化速度不断加速,截至2008年底,60岁以上的老年人已接近1.6亿,占全国总人口的12%。进入老龄化社会,意味着养老问题开始凸显。目前,我国构建的养老体系包括基本保障(社会养老保险)、企业年金(补充养老保险)和个人商业养老保险。在这一体系中,社保只是“广覆盖、低保障”,不可能为所有人提供足够养老金,企业年金又取决于企业的实力和意愿,因此商业养老保险无疑将成为提升个人晚年生活质量的主要途径。

“70后”成夹心族 养老规划刻不容缓

随着计划生育工作的推进,未来通过多生孩子“防老”的愿望已无法实现。而国内“4-2-1”结构家庭越来越多,处于结构中间的“2位”家庭“支柱”将要赡养4位老人并抚养1个孩子。目前来看,处于夹心一族的多为“70后”夫妇。

保险专家指出,70后人群作为家庭的“夹心族”,社会的“夹心层”,在家庭责任和事业发展的重压之下,往往忽略了自己的长期养老规划。而由于父辈财富积累非常有限,他们很难去“啃老”,又需要为子女教育投资。因此,他们更需要从现在起进行合理的养老规划。

某保险公司北京分公司总经理凃开元介绍,基金、房地产、储蓄和保险等工具都可帮助个人实现养老,组合搭配才能让资金发挥最大效用。但是,养老保险的优势在于能够在整个养老资金配置中提供“确定的”养老金水平,保证长期、稳定的现金流,且能在准备过程中帮助个人进行约束性长期储蓄,做到专款专用,同时很重要的也是最基础的一点——规避缴费期间的一系列人身风险。可见,商业养老保险不可替代。了解平安养老保险>>

商业养老险 如何保证晚年幸福

商业养老保险是投保人通过及早开始定期缴纳保险费,从合同约定年龄开始持续、定期领取养老金的人寿保险,平安保险公司推出的平安钟爱一生养老年金保险(分红型),是您的最佳商业养老险选择。

案例

30岁男性,投保平安钟爱一生养老年金保险(分红型),选择60岁的保单周年日开始领取,按年领取,基本保险金额10万元,10年交费,年交保险费15940元。

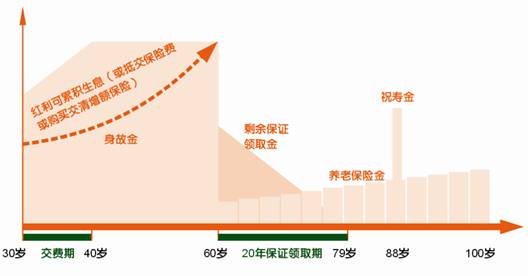

图例分析:

基本保险利益:

养老保险金:60岁开始,每年到达保单周年日可领取养老保险金,一直到100岁的保单周年日

(1)被保险人生存,可按下表领取养老保险金:

|

领取次数 |

第1-3次 |

第4-6次 |

...... |

第40—41次 |

|

领取金额 |

10000元/次 |

10600元/次 |

每领取3次按保险金额的0.6%递增,依此类推。 |

17800元/次 |

(2)在20年的保证领取期内,被保险人身故,领取金额为234200元减去已经领取的金额;

祝寿金:

被保险人生存至88岁的保单周年日,领取10万元祝寿金。

身故保险金:

被保险人于60岁的保单周年日前身故,按所交保费与10万元之和与身故当时主险合同的现金价值(不包括因红利分配产生的相关利益)的较大者领取身故保险金

注:该利益演示是基于本公司精算假设,不代表本公司的历史经营业绩,也不能理解为对未来的预期,红利分配是不确定的。实际分红情况以本公司实际经营状况为准,实际生存金累积生息利率由本公司确定,特提醒客户注意。

文章来源:中国平安(平安独家稿件,如需转载,请注明出处:中国平安财富管理)

- [2009-09-03]·中年夫妇如何规划养老 才能实现一方提前退...