深圳市君融财富管理研究院 张燕

现在很多父母在准备子女的教育金时,都明白孩子的教育规划需要及早准备为好,但是子女的教育作为一个长期的刚性的计划,在面对市场上平均一天推出3-5个新的理财工具的情况下,我们的家长要选用什么样的理财工具才符合教育规划的要求,下面我们就重点讨论一下这个问题:

首先,我们要明白实现子女教育规划的产品的原则:

(1)父母的期望与子女的兴趣能力可能有差距,在小学和初中阶段,子女的兴趣和爱好转换极快时,应以较宽松的角度使准备的教育金可因应未来子女不同的选择。在深造方面,更应与已成年的子女沟通,因为子女可以参加工作几年后再以社会历练确定自己深造的意愿,也可以自筹部分深造经费来减轻父母的负担。

(2)宁可多准备,届时多余的部分可留做自己的退休准备金。

(3)充分利用定期定额计划来实现子女教育基金的储蓄。

(4)切忌孤注一掷地进行子女教育投资。

所以,从以上原则来看,一般说来,有一些很好的理财工具很适合作子女教育计划。其中主要有四类产品:

(1) 储蓄

(2) 具有现金价值的保险

(3) 债券

(4) 定期定额投资计划

这几种产品由于本身的区别,因此在选做子女教育规划的工具时,也应有所区别:

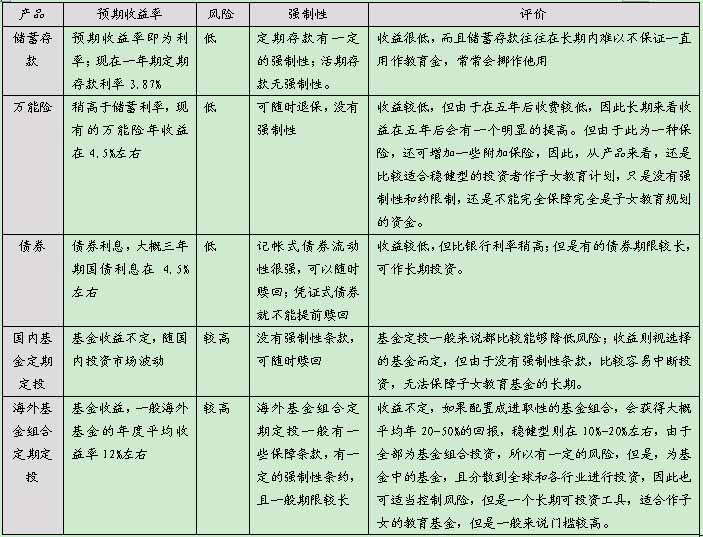

表一 子女教育规划科实现产品比较表

以上都是一些现在市场上比较常见的家长做子女教育可以选择的理财产品,每种产品由于特征不同,所能提供实现的功能也不同,因此,家长应根据自身的经济状况、对风险的承受水平和孩子教育基金的需要选择适合的产品。

版权声明:此文系深圳市君融财富管理研究院专供中国平安保险(集团)股份有限公司之稿件,中国平安保险(集团)与内容提供者共同拥有文章版权和其他相关知识产权。未经中国平安保险(集团)股份有限公司书面许可,不得复制、转载、摘编或以其他方式使用,违反此版权声明者,中国平安保险(集团)公司将追究其法律责任。

相关链接

- 2009-04-03 中等收入的成长型家庭 如何为女儿攒教育基金

- 2009-03-31 养娃换房您可以这样理财

- 2009-03-31 中产家庭月存7K 咋10年内为宝宝攒出160W教育金

- 2009-03-25 子女出国念书 家庭理财规划如何适应