深圳市君融财富管理研究院 张燕

我的父亲军人出身,脾气火爆。受他的遗传,我的性格同样刚烈。所以家庭“战争”常常爆发。在我读初、高中的叛逆时期,两父女往往才上饭桌就开始斗嘴,最后父亲常常以“你就是我这辈子最大的投资,我当然对你严加管教”之类的话结束我们之间的争论。我当时挺委屈,觉得父母给孩子最重要的是关怀和理解,赤裸裸地将我和他的国库券之类的投资联系在一起实在是难以接受,心中也常常是个疙瘩。

后来随着时间渐长,虽对此事耿耿于怀,但由于离家很远上大学,父女之间的争吵销声匿迹,而更多的是电话之间的互相关怀和思念。后来我硕士毕业,父亲还是笑着对我说“我一生中最大的投资就是你。”当时还是觉得不解,忍不住就问了,难道他对于我的付出都算是投资,和他的股票、基金一个样,就是一个投资品?

父亲有些感慨,还让母亲从柜子里拿出了我上学以来的学费单据,从最初的十几块钱到后来上大学的几千块,一张一张,厚厚一摞,然后告诉我,这些都是他投资在我身上的成本。我很惊诧于父亲的有心,然后看完所有的发票,也得出了和父亲一样的结论:我确实是他一生中最大的投资。最初在他年收入400元左右时,我的学费是五六十块钱,占他工资收入的八分之一。后来在他年收入是7-8万时,我上学的花销每年也需要1.5万左右,反而占到他收入的四分之一。所以称我为他一生最大的投资完全可以。

后来在工作中也渐渐发现孩子确实是一个家庭最大的投资,而且这个“投资品”也是一个家庭所要承担的最大风险。因为这个“投资品”有可能是个“无底洞”,也很有可能是个“稳定的社保基金”,这份特殊的“投资收益”往往还要在十几年甚至二十年以后才看得见。因此,这份“投资”实现收益的过程――教育就显得举足轻重。一个家庭早做一份完备的子女教育规划对于一个家庭来说至关重要。

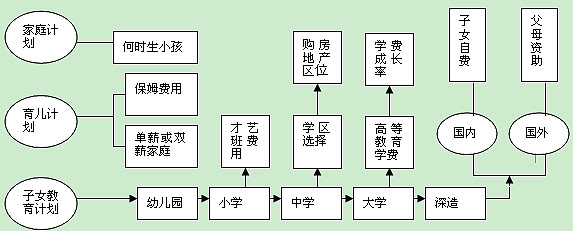

一般来说,做好子女教育规划主要需要根据子女的兴趣特长,确定一个适合子女发展的目标,然后按照这个目标准备一定的财务资源,做到有备无患,同时有针对性的引导子女朝着这个方向发展,这样就能事倍功半了。(见下图1)

图1 子女教育规划流程图

在子女教育的投资工具选择上,除了常用的财务投资工具外,子女教育投资也有很多特有的投资工具。如果较早进行子女教育规划,财务负担和风险都较低,所以教育规划更重视长期工具的运用和管理。

另外,由于在子女教育上的投资与其他金融性投资不同,应该有以下几点需要父母注意:

1、父母的期望与子女的兴趣能力可能有差距,在小学和初中阶段,子女的兴趣爱好转换极快时,应以较宽松的角度使准备的教育金可应付未来子女不同的选择。在深造方面,更应与已成年的子女沟通。

2、宁可多准备,届时多余的部分可留做自己的退休准备金;

3、充分利用定期定额计划来实现子女教育基金的储蓄;

4、切忌孤注一掷地进行子女教育投资;

及早开始子女教育规划,让自己的子女成为社会和家庭的有用之才,也许,子女不再是你的一份负担,她(他)是你一生最值得自豪的一笔投资。

版权声明:此文系深圳市君融财富管理研究院专供中国平安保险(集团)股份有限公司之稿件,中国平安保险(集团)与内容提供者共同拥有文章版权和其他相关知识产权。未经中国平安保险(集团)股份有限公司书面许可,不得复制、转载、摘编或以其他方式使用,违反此版权声明者,中国平安保险(集团)公司将追究其法律责任。

相关链接

- 2009-04-03 中等收入的成长型家庭 如何为女儿攒教育基金

- 2009-03-31 养娃换房您可以这样理财

- 2009-03-31 中产家庭月存7K 咋10年内为宝宝攒出160W教育金

- 2009-03-25 子女出国念书 家庭理财规划如何适应